大余县人民检察院2020年度部门决算

目 录

第一部分 大余县人民检察院概况

一、部门主要职责

二、部门基本情况

第二部分 2020年度部门决算表

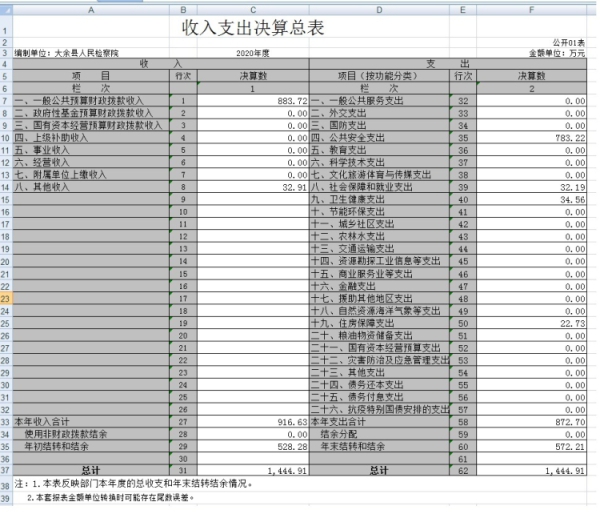

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算

表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

十、国有资产占用情况表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算

情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 大余县人民检察院概况

一、部门主要职能

对于危害国家安全案、危害公共安全案、侵犯公民人身权利民主权利案和其他重大犯罪案件,行使检察权;对于公安机关侦查的案件进行审查,决定是否逮捕、起诉或者不起诉;对于刑事案件提起公诉、支持公诉;对于公安机关、人民法院和监狱、看守所的活动是否合法,进行监督;对法院生效的民事行政裁判进行监督;对行政机关的履职进行监督;对公益诉讼案件的调查、起诉;对生态检察案件的审查逮捕,提起公诉。

二、部门基本情况

纳入本套部门决算汇编范围的单位共1个,即大余县人民检察院。

我院2020年年末编制人数29人,年末实有人数28人,其中在职人员28人,退休人员18人。

第二部分 2020年度部门决算表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

本部门2020年度收入总计1444.91万元,其中年初结转和结余528.28万元,较2019年增加43.75万元,增加3%;本年收入合计916.63万元,较2019年减少64.41万元,下降7%,主要原因是:人员减少,日常公用经费减少。

本年收入的具体构成为:财政拨款收入883.72万元,占96.4%;其他收入32.91万元,占3.6%。

二、支出决算情况说明

本部门2020年度支出总计1444.91万元,其中本年支出合计872.7万元,较2019年减少0.18万元,下降0.02 %,主要原因是:人员减少,日常公用经费减少;年末结转和结余572.21万元,较2019年增加43.93万元,增长8.3 %,主要原因是:人员减少,日常公用开支减少,结余增加。

本年支出的具体构成为:基本支出872.72万元,占100 %。

三、财政拨款支出决算情况说明

本部门2020年度财政拨款本年支出年初预算数为666.72万元,决算数为850.81万元,完成年初预算的122%。其中:

(一)公共安全支出年初预算数为572.95万元,决算数为 761.32万元,完成年初预算的124%,主要原因是人员变动,工资增加缴费基数调整。

(二)社会保障和就业支出年初预算数为45.07万元,决算数为32.19万元,完成年初预算的71.4%,主要原因是人员变动。

(三)卫生健康支出年初预算数为26.5万元,决算数为34.56万元,完成年初预算的123%,主要原因是人员变动,工资增加缴费基数调整。

(四)住房保障支出年初预算数为22.21万元,决算数为22.73万元,完成年初预算的102%,主要原因是人员变动,工资增加缴费基数调整。

四、一般公共预算财政拨款基本支出决算情况说明

本部门2020年度一般公共预算财政拨款基本支出850.81万元,其中:

(一)工资福利支出632.23万元,较2019年减少7.45万元,下降1.2%,主要原因是:人员减少。

(二)商品和服务支出150.36万元,较2019年增加47.15 万元,增长44%,主要原因是:维修费用和日常运营费用增加。

(三)对个人和家庭补助支出32.81万元,较2019年增加6.18万元,增长23.2%,主要原因是:遗属补助增加。

(四)资本性支出35.4万元,较2019年减少15.62万元,下降30.6%,主要原因是:固定资产购置减少。

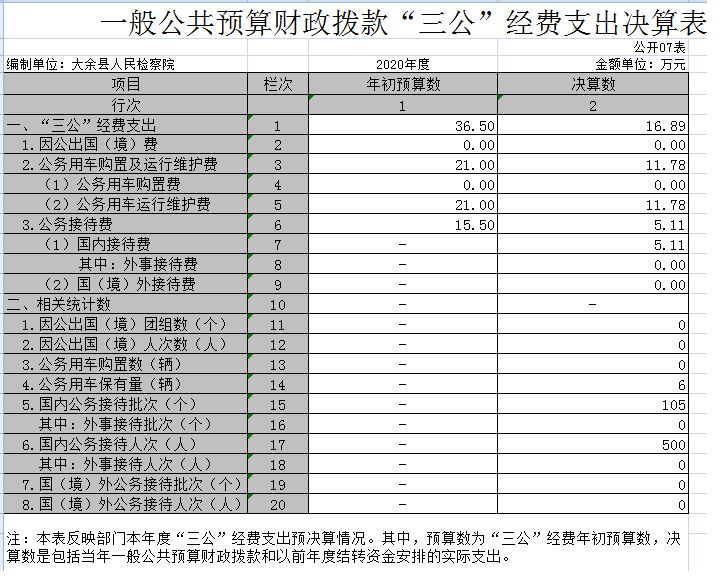

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本部门2020年度一般公共预算财政拨款“三公”经费支出年初预算数为36.5万元,决算数为16.89万元,完成预算的46.27%,决算数较2019年减少1.31万元,下降7%,其中:

(一)因公出国(境)支出年初预算数为0万元,决算数为0万元,完成预算的0%,决算数据较上一年无变化。全年安排因公出国(境)团组0个。主要原因是根据县委组织部和市检察院的要求,需严格管理出国境活动,且近两年新冠疫情影响,基层检察机关不宜开展出国境活动。

(二)公务接待费支出年初预算数为15.5万元,决算数为 5.11万元,完成预算的33%,决算数较2019年减少1.29万元,下降20.16%,主要原因是加强经费管理,规范公务接待,严格执行中央八项规定要求。决算数较年初预算数增加2.5万元,主要原因是:日常办案需要。全年国内公务接待105批,累计接待500人次,其中外事接待0批。

(三)公务用车购置及运行维护费支出11.78万元,其中公务用车购置年初预算数为0万元,决算数为0万元,全年购置公务用车0辆,完成预算的0%,决算数据较上一年无变化。主要原因是执法执勤车辆能够保证日常办公办案需求,无购车计划和需求。公务用车运行维护费支出年初预算数为21万元,决算数为11.78万元,完成预算的56.1 %,决算数较2019年增加0万元,增长0%,主要原因是维持日常运营,年末公务用车保有6辆。决算数较年初预算数减少的主要原因是规范公车管理,严格执行中央八项规定要求。

六、机关运行经费支出情况说明

我院2020年度机关运行经费支出185.77万元(与部门决算中行政单位和参照公务员法管理事业单位一般公共预算财政拨款基本支出中公用经费之和保持一致),完成年初预算的100%,较上年决算数增加82.56万元,增长44 %,主要原因是:临聘人员增加、物价上涨、法制宣传费用增加、办公用房维修增加、学习培训次数增多。

七、政府采购支出情况说明

经查询中国政府采购网,我院2020年度政府采购支出总额0万元。

八、国有资产占用情况说明。

截止2020年12月31日,本部门(单位)国有资产占用情况见公开10表《国有资产占用情况表》,我院共有车辆6辆,均为执法执勤用车。

九、预算绩效情况说明

(一)绩效管理工作开展情况

根据预算绩效管理要求,我院组织对2020年度一般公共预算项目支出全面开展绩效自评,其中,一级项目零个,二级项目零个,共涉及资金零万元,占一般公共预算项目支出总额的0%。组织对2020年度零个政府性基金预算项目支出开展绩效自评,共涉及资金零万元,占政府性基金预算项目支出总额的 0%。

我院开展整体支出绩效评价,涉及一般公共预算支出872.72万元,政府性基金预算支出0万元。

|

整体支出绩效评价指标体系评分表 |

|

一级指标 |

二级指标 |

三级指标 |

四级指标 |

评分标准 |

评分依据及简要说明 |

得分 |

|

履职效能(35分) |

工作目标(5分) |

目标设定(4分) |

目标依据充分性(2分) |

①是否依据法律法规、社会经济发展的总体规划设定;②是否符合部门“三定”方案确定的部门工作职责;③是否符合部门制定的中长期规划及年度工作计划;④是否具有科学性和前瞻性。每项达到目标值得0.5分。 |

目标依据符合各项目标值 |

2 |

|

工作目标合理性(2分) |

①是否符合客观实际是否可实现、可完成;②是否将部门整体的工作目标细化分解,使其为可衡量、可比较。每项达到目标值得1分。 |

目标可实现、可完成、可衡量、可比较 |

2 |

|

目标管理(1分) |

目标管理有效性(1分) |

①是否有对目标进行责任分解的相关工作机制;②目标管理工作机制是否科学、合理,是否能有效保障目标执行和落地。每项达到目标值得0.5分。 |

目标管理有效 |

1 |

|

整体工作(15分) |

整体工作完成(15分) |

总体工作完成率(15分) |

总体工作完成率=单位年度工作要点已完成的数量/单位年度工作要点工作总数量;得分=指标实际完成值×15。 |

工作完成率95%以上 |

14 |

|

重点工作(15分) |

|

|

|

|

|

|

|

|

|

|

|

|

管理效率(52分) |

预算管理(25分) |

预算编制(6分) |

预算编制完整性(4分) |

①收入预算编制是否足额,是否将所有部门预算收入全部编入收入预算;②支出预算编制是否科学,是否是按人员经费按标准、日常公用经费按定额、专项经费按项目分别编制。③是否所有财政性资金及其配套资金采购货物、工程和服务支出编制了政府采购预算。④三公经费预算编制只减不增。每项达到目标值得1分。 |

预算编制完整,全部达标 |

4 |

|

预算科目设置合理性(2分) |

①功能科目编制是否科学合理,编制到“项”;②经济科目的编制是否科学合理,编排至“款”。每项达到目标值得1分。 |

预算科目设置合理 |

2 |

|

预算执行(16分) |

预算执行率(12分) |

预算执行率=(预算执行数/预算数)×100%。得分=指标实际完成值×12。其中,预算执行数指部门本年度实际执行的预算数;预算数指财政部门批复的本年度部门的预算数。 |

预算执行率100% |

12 |

|

预算调整率(2分) |

预算调整率=(预算调整数/预算数)×100%。得分=指标实际完成值×2。预算调整数:部门在本年度内涉及预算的追加、追减或结构调整的资金总和(因落实国家政策、发生不可抗力、上级部门或本级党委政府临时交办而产生的调整除外)。比率等于0,得满分;比率在0%-10%之间的,得1.5分;比率在10%-20%之间的,得1分;比率在20%-30%之间的,得0.5分;比率大于30%,得0分。 |

预算调整率7% |

1.5 |

|

结转结余变动率(2分) |

结转结余变动率=[(本年度累计结转结余资金总额-上年度累计结转结余资金总额)/上年度累计结转结余资金总额]×100%;比率小于等于0,得2分;比率大于0,得0分。 |

结转结余变动率〈0 |

2 |

|

部门决算(1分) |

部门决算编报质量(1分) |

①是否按照相关编审要求报送;②部门决算编报的单位范围和资金范围是否符合相关要求。每项达到目标值得0.5分。 |

符合各项要求 |

1 |

|

预算改革(2分) |

三年滚动财政规划(1分) |

按文件规定编制了本部门(单位)中期财政规划得1分。 |

是 |

1 |

|

政府部门财务报告(1分) |

按文件规定编制了政府部门财务报告得1分。 |

是 |

1 |

|

收支管理(5分) |

收入管理(2分) |

收入管理规范性(2分) |

财政拨款收入、事业收入、上级补助收入、下属单位上缴收入、经营收入及其他收入管理是否符合财务规定。达到目标值得2分。 |

符合财务规定 |

2 |

|

支出管理(3分) |

支出管理规范性(2分) |

基本支出和项目支出是否符合财务规定及相关制度办法的有关规定。达到目标值得2分。 |

符合相关规定 |

2 |

|

重点支出结构合理性(1分) |

重点项目支出是否合理(重点支出保障率=(重点项目支出/项目总支出)×100%);得分=指标实际完成值×1。 |

重点支出保障率100% |

1 |

|

管理效率(52分) |

财务管理(6分) |

制度完备(1.5分) |

财务管理制度的完备性(1.5分) |

①资金的拨付和使用是否有比较完整的审批程序和手续;②财务核算符合财经法规和财务管理制度及专项资金管理有关规定;③部门基础数据信息和会计信息资料的真实性、完整性、准确性,能否对预算管理工作起到很好的支撑作用。每项达到目标值得0.5分。 |

财务管理制度完备 |

1.5 |

|

采购管理(2分) |

政府采购执行率(2分) |

政府采购执行率=(实际政府采购金额/政府采购预算数)×100%;得分=指标实际完成值×2。 |

政府采购执行率100% |

2 |

|

内部控制(2.5分) |

内控制度有效性(2.5分) |

①预算业务控制:单位是否建立健全预算编制、审批、执行、决算与评价等预算内部管理制度;②收支业务控制:单位是否建立健全收入、支出内部管理制度;③政府采购业务控制:单位是否建立健全政府采购预算与计划管理、政府采购活动管理、验收管理等政府采购内部管理制度;④资产控制:单位是否建立健全资产内部管理制度;上述每项达到目标值得0.5分。⑤上述内部控制管理制度是否执行到位有效。达到目标值得0.5分。 |

内控制度健全、有效 |

2.5 |

|

资产管理(4分) |

规范管理(2分) |

资产管理规范性(2分) |

①资产保存是否完整,是否定期对固定资产进行清查,是否有因管理不当发生严重资产损失和丢失的情况;②是否存在超标准配置资产;③资产使用是否规范,是否存在未经批准擅自出租、出借资产行为;④资产处置是否规范,是否存在不按要求进行报批或资产不公开处置行为。达到目标值得0.5分。 |

资产管理规范、有序 |

2 |

|

有效使用(2分) |

部门固定资产利用率(2分) |

部门固定资产利用率=(部门实际在用固定资产总额/部门所有固定资产总额)×100%;得分=指标实际完成值×2。 |

部门固定资产利用率100% |

2 |

|

成本控制(12分) |

机构运转成本调控(12分) |

一般性支出变动率(5分) |

一般性支出变动率=[(本年度一般性支出-上年度一般性支出)/本年度一般性支出]×100%;比率小于等于0,得5分;比率大于0,得0分。 |

一般支出变动率小于0 |

5 |

|

人均公用经费变动率(3分) |

人均公用经费变动率=[(本年度人均公用经费-上年度人均公用经费)/上年度人均公用经费]×100%;比率小于等于0,得3分;比率大于0,得0分。 |

|

3 |

|

“三公经费”变动率(4分) |

“三公经费”变动率=[(本年度“三公经费”总额-上年度“三公经费”总额)/上年度“三公经费”总额]×100%;比率小于等于0,得4分;比率大于0,得0分。 |

|

4 |

|

服务满意(8分) |

服务对象满意 |

公众满意度(4分) |

公众满意度百分比 |

95%(含)以上计4分;85%(含)-95%,计3分;75%(含)-85%,计1分;低于75%计0分。 |

|

4 |

|

利益相关方满意 |

利益相关方满意度(4分) |

社会公众投诉率或投诉次数 |

投诉率或投诉次数=0,得4分;投诉率或投诉次数>0,得0分 |

|

4 |

|

可持续性(5分) |

可持续性影响程度 |

持续发挥作用的期限(5分) |

公众受益覆盖面 |

受益覆盖面达到95%(含)以上计5分;85%(含)-95%,计3分;75%(含)-85%,计1分;低于75%计0分。 |

|

5 |

|

减分项 |

监督检查、审计、绩效评价中发现的问题 |

监督检查、审计、绩效评价中发现的问题 |

在市级以上组织的监督检查、审计、绩效评价中发现部门资金管理方面存在问题或项目绩效目标未达成的,一个问题扣1分,不重复扣分。 |

|

|

|

|

总分 |

83.5 |

|

注:重点工作、服务满意、可持续性这三项单位根据年初目标实际情况设定指标和评分标准。 |

第四部分 名词解释

(一)“三公经费”:纳入财政预决算管理的“三公”经费,是指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

(二)机关运行经费:为保障行政单位(包括实行公务员管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。